北京,2022年3月16日——IDC《2021年第四季度中国IT安全硬件市场跟踪报告》显示,2021年第四季度中国IT安全硬件市场厂商整体收入约为15.4亿美元(约合99.5亿元人民币),规模增长不及预期,同比涨幅仅为9.25%。综合全年数据,2021全年中国IT安全硬件市场规模达到37.7亿美元,同比增长约15.2%。

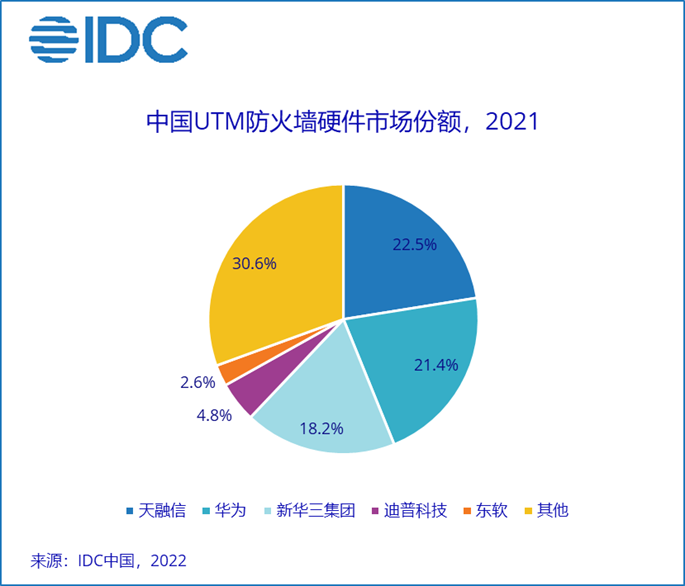

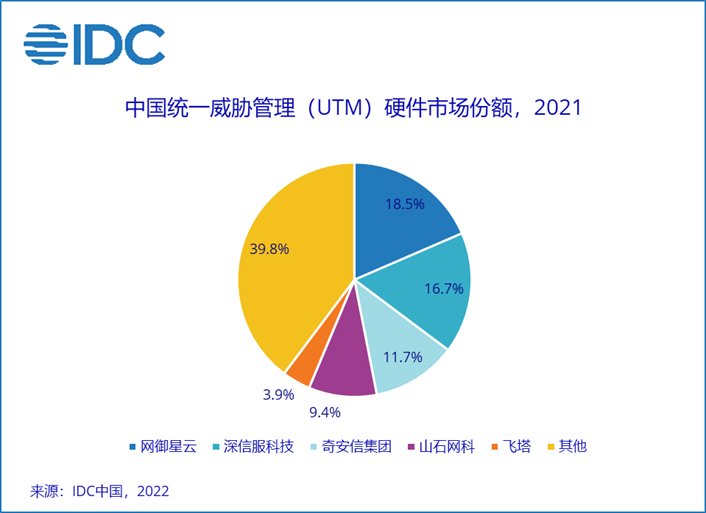

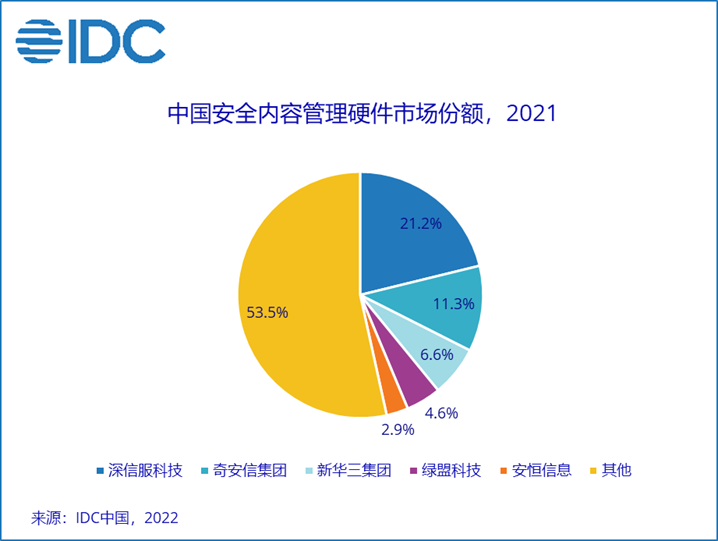

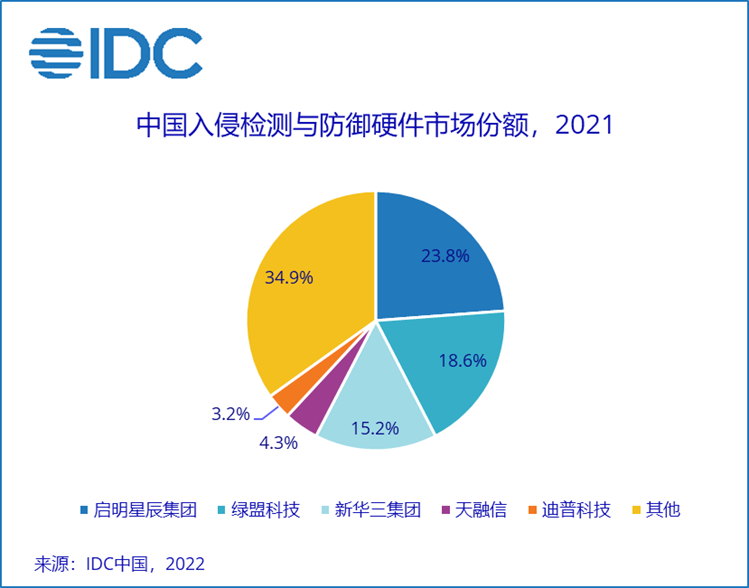

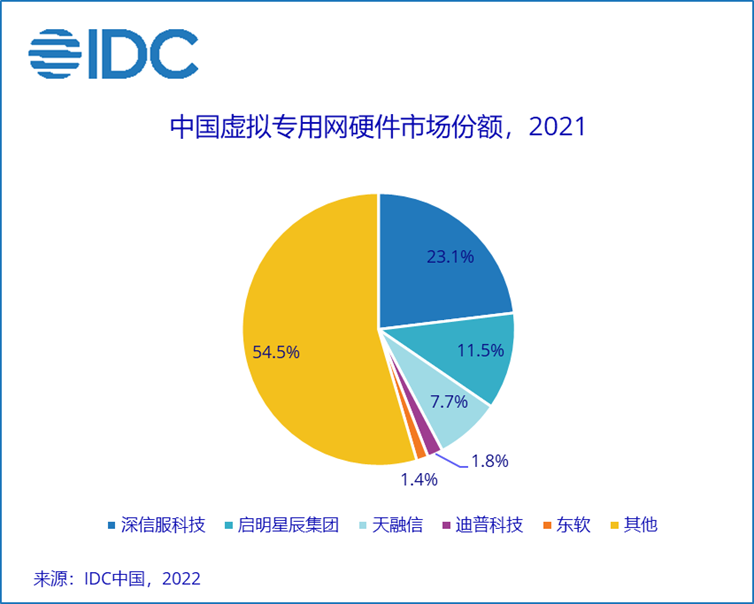

IDC定义下的网络安全硬件市场分别由统一威胁管理(UTM)、基于UTM平台的防火墙(UTM Firewall)、安全内容管理(SCM)、入侵检测与防御(IDP)、虚拟专用网(VPN)、传统防火墙(Traditional Firewall) 构成。2021年中国网络安全硬件市场的关键厂商表现如下(备注:由于传统防火墙市场规模目前在不断缩减,故下图无传统防火墙关键厂商相关内容;另,由于数字四舍五入的原因,数字可能存在微小误差。)

2021年,疫情仍笼罩着全球大部分地区,其对各国经济都带来了巨大挑战。在此背景下,全球网络安全市场在经济相对低迷的状态下仍保持着10%左右的增速。聚焦中国,常态化的疫情防控措施给予了中国企业一个较为安全的经济发展环境。然而,各国之间贸易摩擦等事件所引起的供应链短缺问题成为了众多中国IT企业2021年面临的巨大难题。对于网络安全硬件厂商来说,多平台硬件适配成为了2021年的工作重点。也正是由于供应链影响以及疫情下用户需求的变化,2021年中国网络安全硬件市场表现不及预期。

总体来看,2021年中国网络安全硬件市场数据表现如下:

- 基于UTM平台的防火墙市场规模最大,2021年市场规模近12.2亿美金;

- 在远程办公、零信任、密码评测三重因素的推动下,VPN市场增速最快,全年增速超20%;

- 安全内容管理市场和入侵检测与防御市场由于受到功能融合类产品的冲击,以及市场需求增长乏力等因素影响,规模增速低于整体安全硬件产品市场增速;

- 政府、运营商、金融仍为网络安全硬件支出三大行业,公共事业、制造业、医疗等行业受国家政策和产业需求的推动,规模增速喜人。

IDC中国网络安全市场分析师王一汀表示,根据IDC多年来对于网络安全市场持续跟踪的结果来看,中国的网络安全市场已经由传统的合规驱动型市场转变为需求驱动型市场,即使在疫情这类黑天鹅事件的影响下,中国网络安全市场仍能保持15%以上的增速快速发展,这无疑对于技术提供商来说是个好事。2022年,国际外围环境等不稳定因素对于各国政治经济的影响或将进一步加深,对于中国网络安全市场来说,既是挑战更是机遇,IDC预计,在此背景下,中国对网络安全产业的投入将进一步增加。对于网络安全硬件厂商来说,面对新机遇,把握新需求,提升产品功能性能,关注供应链情况,积极进行业务储备,调整业务推进策略将变得至关重要。IDC也将对该市场的变化进行持续跟踪。

2019年IDC定义更新:

统一威胁管理:UTM安全设备集成多种安全功能于一体。与其他细分市场相比,该设备须具有防火墙、应用和用户身份识别与控制、入侵检测与防御以及防病毒(AV)网关的功能。除强制性应用程序外,UTM设备还可以托管其他安全或网络功能。

基于UTM平台的防火墙:依托于UTM平台,仅开启防火墙功能,并按防火墙进行销售的产品。

本文来自IDC咨询

版权归原作者所有,如若转载,请注明出处:https://www.ciocso.com/article/20045.html